Wertstufen und Verwendungsmöglichkeiten der Schweizer Taxmarken 1878 - 1856 (I)

Es ist sicher schon jedem SchweizSammler aufgefallen, dass mit Nachund Strafporto taxierte Briefe, Karten und auch Drucksachen häufig bunt, mindestens aber mit zwei Taxmarken frankiert sind, vor allem bei den «Grossen Wertziffern im Rahmen» mit den Farben «blau/blau» und «hellgrün/ rot» der Jahre 1878 bis 1910. Wir erwähnen etwa die Post- und Ansichtskarten aus Deutschland und Österreich mit 5+1 0 Rappen, Briefe aus Deutschland mit 5 + 20 oder Briefe aus Grossbritannien und den USA mit 10 + 20 Rappen, ler, 2er, 3er, ja sogar 5er Marken als TaxEinzelfrankturen kommen dafür umso weniger vor. Die Ausgabepolitik der Taxmarken folgte eben ihren eigenen Gesetzen oder Überlegungen, die wir im folgenden darzustellen versuchen.

Vorausbemerkungen

Wir verwenden im folgenden neben den Begriffen «Mehrfachfrankatur» für gleiche Marken in mehr als einem Stück und «Buntfrankatur» für verschiedene Wertstufen der gleichen Ausgabe den Begriff «Mischfrankatur» in einem erweiterten Sinne, nämlich auch für Frankaturen, die aus verschiedenen «Grünvarianten» zusammengesetzt sind (15-22 A-Gc bezw. 23-28 A-C).

Vier Taxberechnungs-Formeln

Für das Verständnis der Ausgabepolitik ist auch notwendig, einen Blick auf die Taxierungsvorschriften in der Taxmarkenzeit zu werfen, umso mehr, als heute leicht veränderte Vorschriften gelten. Diese Formeln galten, jedoch bei unterschiedlicher Anwendungszeit, für Post aus dem Ausland, für deren Taxierung der Weltpostverein Vorschriften erliess, wie für Post im Inland, deren Taxierung die Schweiz selber bestimmen konnte. Die vier Formeln können auch algebraisch dargestellt werden.

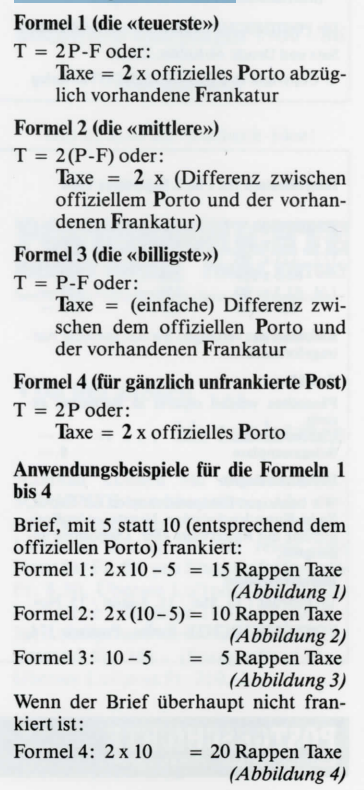

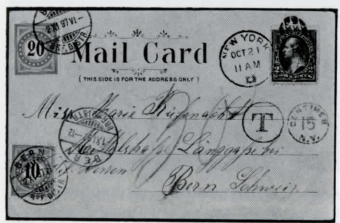

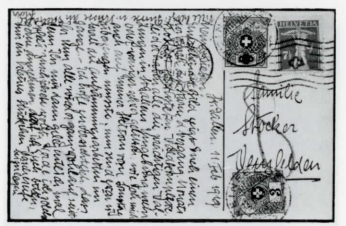

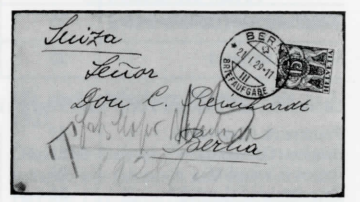

Abb. 1: Brief, mit 5 statt 10 Rappen frankiert und nach der «.teuersten» Formel l taxiert: 2 x 10 - 5 = 15 Rappen Taxe. Taxmarken ZU4IN, SIKaufTüblibrief

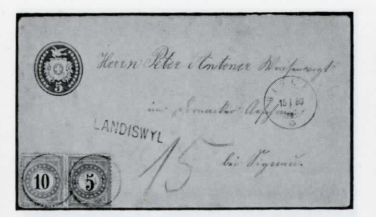

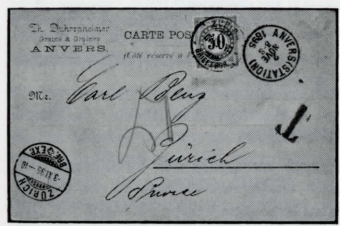

Abb. 2: Brief, mit 5 statt 10 Rappen frankiert und nach der «mittleren» Formel 2 taxiert: 2 x (10 - 5) = 10 Rappen Taxe. Taxmarke ZU55y.

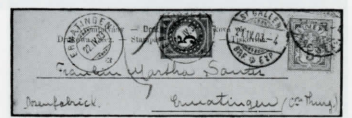

Abb. 3: Brief, mit 5 statt 10 Rappen frankiert und nach der «billigsten» Formel 3, die auch für Nachsendungen galt, taxiert: 10 - 5 = 5 Rappen Taxe. Taxmarke ZU17DbIlK.

Abb. 4: Nicht (statt mit 10 Rappen) frankierter Brief, nach der Formel 4 taxiert: 2 xlO = 20 Rappen. Taxmarke ZU 19BK.

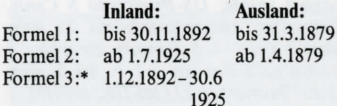

Die Geltungsdauer der Formeln l bis 4

Formel 4: immer immer

* Für nachgesandte Post galt für Inlandpost und solche aus dem Ausland immer die Formel 3

Ausnahmen

Es gab im Laufe der Taxmarken-Zeit auch einige Abweichungen von den erwähnten Regeln oder Formeln. Sie hatten ganz verschiedene Gründe. Wir erwähnen die wichtigsten:

1. Gänzlich unfrankierte Drucksachen und Ansichtskarten wurden lange Zeit überhaupt nicht befördert. Ab 1892 waren die neu aufkommenden privaten (Ansichts)karten zwar zugelassen, doch verlangten verschiedene Staaten, dass sie wie Briefe frankiert wurden. Dementsprechend gibt es zahlreiche Ansichtskarten mit Brief-Taxierungen, obschon eine Marke gemäss dem Porto für die amtlichen Ganzsachen-Postkarten aufgeklebt war (Abbildung 5). Logischerweise wurden gänzlich unfrankierte Karten bis etwa 1900 wie unfrankierte Briefe taxiert (Abbildung 6).

Abb. 5: Noch nicht zum Kartenporto zugelassene Ansichtskarte von 1897 aus den USA, die nach Formel 2 als Brief taxiert wurde. US-Briefporto 5 Cents, Schweizer Auslandbriefporto 25 Rappen: l Cent = 5 Rappen. Es fehlen 3 Cents zu 5 Rappen x 2 = 30 Rappen Taxe. Taxmarken ZU18EIIK, 19FIIN.

Abb. 6: Unfrankierte Karte von 1895 aus Frankreich, wie ein unfrankierter Brief taxiert bei einem Schweizer Auslandporto von 25 Rappen für Briefe: 2x25 = 50 Rappen Taxe. Taxmarke ZU20EIIK.

2. Unerbittlich war die Post auch später bei Karten, welche in ihrer Grosse von den Massen der amtlichen Ganzsachenkarten abwichen (Abbildung 7) oder wo der Text ins Adressfeld hineinreichte (Abbildung 8): Solche Karten galten als Briefe, ebenso Bierdeckel, die in den USA beliebten Lederkarten oder Glimmerkarten.

Abb. 7: Ansichtskarte in einem völlig «unmöglichen» Format, die nach Formel 3 wie ein Brief taxiert wurde: 10 - 5 = 5 Rappen (damaliges Kartenporto 5, Briefporto 10 Rappen). Taxmarke ZU 17GbIIK.

Abb. 8: Auf dieser Karte wurde der Text auf Kosten des Adressfeldes vergrössert. Daher Taxierung wie ein Brief nach Formel 3 (Inlandporto 191915 Rappen): 15 - 7'/2 = 7'A, aufgerundet auf 8 Rappen Taxe. Taxmarken ZU30,38.

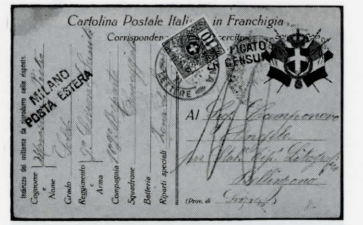

Abb. 9: Feldpostkarte von 1916 aus Italien, gemäss Sonderregelung nur als unfrankierte Inlandkarte (ab Grenze) nach Formel 4 taxiert (Schweizer Kartenporto 5Rappen):2x5 = 10Rappen Taxe. Taxmarke ZU 32.

Abb. 10: Feldpostbrief von 1940 aus Frankreich (Fremdenlegion), nur zum einfachen Inlandporto nach Formel 3 taxiert, also 20 Rappen Taxe. Taxmarke ZI/57*.

3. Während des Ersten Weltkrieges, genau seit dem 12.1.1915, wurden ausländische Feldpostbriefe und -karten, die ja unfrankiert waren (Abbildung9) nur wie unfrankierte Inlandpost taxiert, während des 2. Weltkrieges gar nur wie Inland-Nachsendungen, das heisst zum einfachen Inlandporto (Formel 3) (Abbildung 10).

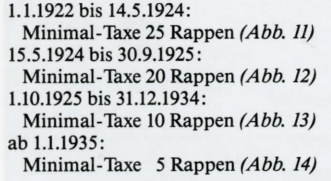

4. In der Inflationszeit nach dem Ersten Weltkrieg galten für Post aus dem Ausland Minimaltaxen, unabhängig vom effektiv fehlenden Betrag gemäss der Formel 2:

Die Minimai-Taxen von 25 und 20 Rappen richteten sich nach dem damaligen Ausland-Kartenporto der Schweiz. Es gibt sehr viele Belege mit 25 oder 20 Rappen Taxe. Es ist aber vor dem Irrtum zu warnen, dass generell mit 25 oder 20 Rappen taxiert worden wäre. Es gibt auch Briefe und Karten mit höhern Taxen. Die gleiche Bemerkung machen wir zu den häufig vorkommenden Briefen mit 40 Rappen Taxe. 40 Rappen entsprachen zwischen dem 1.2.1921 und dem 30.9.1924 dem Schweizer AuslandbriefPorto. Mit 40 Rappen Taxe wurden daher zur Hälfte frankierte Briefe aus dem Ausland taxiert;

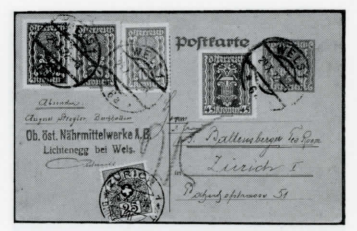

Abb. 11: Minimaltaxierung 25 Rappen. Karte von 1922 aus Österreich, mit 350 statt 360 Kronen frankiert, dies bei einem Briefporto von 600 Kronen bezw. 40 Rappen, nach Formel 2:10:600 Kronen x 40 x 2 Rappen = l'/3 Rappen Fehlbetrag! Taxmarke ZU35.

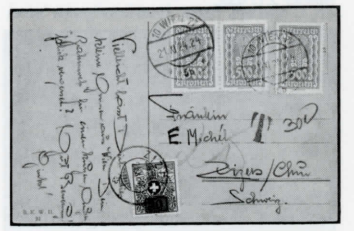

Abb. 12: Minimalbetrag 20 Rappen. Karte von 1924 aus Österreich, mit 1500 statt 1800 Kronen frankiert, dies bei einem massgeblichen Briefporto von 3000 Kronen bzw. 30 Rappen: 300:3000 (Kronen) x 30 x 2 = 6 Rappen Fehlbetrag, Taxmarke ZU41.

solcherart frankierte Briefe waren während der gesamten Taxmarkenzeit häufig. 40 Rappen Taxe war also kein fester Satz; es gibt auch mit weniger oder mit mehr als 40 Rappen taxierte Briefe aus dieser Epoche. Mit ändern Worten: Es gab, abgesehen von den Minimalgebühren, nie Einheits-Taxen

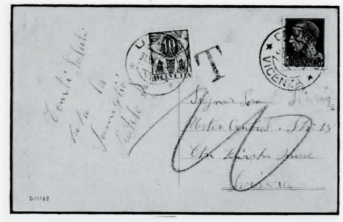

Abb. 13: Minimalbetrag 10 Rappen. Drucksache vom 31.12.1934, dem letzten Tag der Minimaltaxierung von 10 Rappen im Auslandverkehr, aus Italien, mit 20 statt 25 Centesimi frankiert, dies bei 1.25 Lire bezw. 30 Rappen AuslandBrief-Porto, Formel 2:5:725 Centesimi x 30 x 2 = 2,4 Rappen Fehlbetrag. Taxmarke ZU43z.

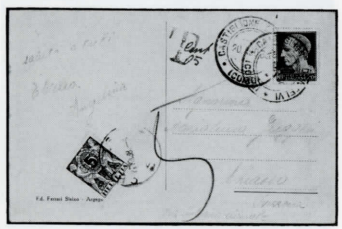

Abb. 14: Die gleiche Drucksache wie Abbildung 13, ebenfalls mit 2,4 Rappen Fehlbetrag, der jetzt nur noch auf die üblichen 5 Rappen aufgerundet werden konnte. Taxmarke ZU50.

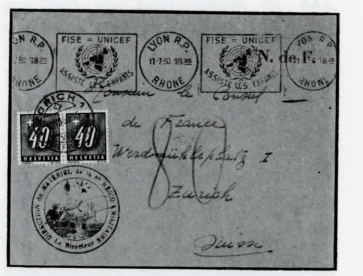

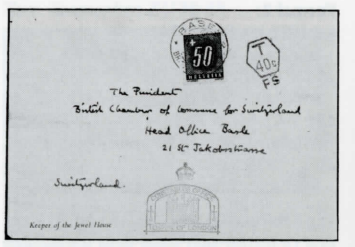

5. Am 1.7.1953, also kurz vor der provisorischen Aufhebung der Taxmarken per 1.1.1954 (endgültige Abschaffung am 31.3.1956), wurde für Post aus dem Ausland eine «Billig-Formel» eingeführt, indem nur noch 5/8 der effektiv geschuldeten Taxe zu bezahlen waren. Ein unfrankierter Brief aus dem Ausland, der gemäss damaligem Schweizer Auslandporto von 40 Rappen mit 80 Rappen zu taxieren war, kostete nur noch 50 Rappen (Abbildungen 15 und 16).

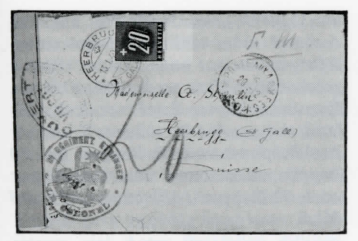

Abb. 15: Unfrankierter Brief von 1950 aus Frankreich, nach Formel 4 mit dem damaligen Schweizer Ausland-Brief - Porto von 40 Rappen x 2 = 80 Rappen taxiert. Taxmarken 2x ZU60y.

Abb. 16: Unfrankierter Brief aus England vom November 1953, bei einer Schweizer Ausland-Briefgebühr von 40 Rappen, was 80 Rappen Taxe ergeben hätte, nun zur «Billig-Formel» von 50 Rappen (5/8) taxiert. Taxmarke ZU61y.

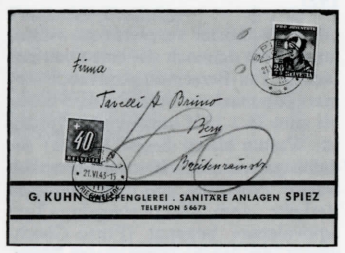

6. Am 7. Mai 1945 wurde verfügt, dass mit ausser Kurs gesetzten Marken frankierte Post im Inland - wir wissen, dass die Gültigkeitsdauer der Sondermarken damals recht kurz war - nur noch nach Formel 3 (einfacher Fehlbetrag) zu taxieren sei, weil ja der Absender für die nun ungültige Marke bereits seinen Obolus entrichtet hatte. Die Post hatte bei den Empfängern ungültig frankierter Briefe immer viel Ärger feststellen müssen, dem sie nun halbwegs auszuweichen versuchte. Sinngemäss war diese Bestimmung auch auf Briefe mit noch nicht gültigen Marken anzuwenden, die «bisweilen» in die Hände der Postkunden gelangten (etwa die von privater Seite verkauften Pro Juventute, aber auch die bereits teilweise am 8. Mai 1945, also nur einen Tag nach Erlass dieser Vorschrift, erhältlichen Pax-Marken) (Abbildungen 17 und 18).

Die Taxberechnung in der Praxis

Abb. 17: Briefe, auf denen nicht mehr gültige Marken klebten, galten als unfrankiert und wurden nach Formel 4 voll taxiert. Inlandbrief vom 21.6.1943 mit einer Pro-Juventute-Marke von 1942, die bis Ende Mai gültig gewesen war, also 2x20 Rappen Taxe. Taxmarke ZU 60y.

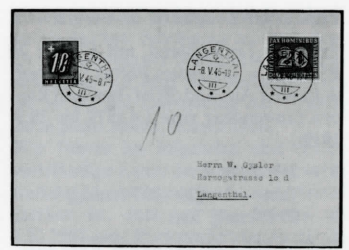

Abb. 18: Seit dem 7. Mai 1945 wurde für Post, die mit nicht mehr gültigen oder noch nicht gültigen Marken frankiert war, nur noch der einfache Fehlbetrag nach Formel 3 erhoben. Brief vom 8. Mai 1945 mit einer erst ab 9. Mai gültigen Pax-Marke (im übrigen für einen Lokalbrief überfrankiert), nach Formel 3 für das einfache Lokalporto von 10 mit ebenfalls 10 Rappen taxiert. Der Brief ist zweifellos philatelistischen Ursprungs, zeigt aber sehr schön die Anwendung der neuen Regelung. Taxmarke ZU55y.

Die Berechnung der Taxe auf Inlandpost war - unter Anwendung der jeweils gültigen Formel - einfach.

Für Post aus dem Ausland musste der Fehlbetrag aber noch auf Schweizer Währung umgerechnet werden. Massgeblich für den Umrechnungskurs war einzig und allein das Verhältnis zwischen dem einfachen Schweizer Ausland-BriefPorto und dem ausländischen einfachen Ausland-Brief-Porto, unabhängig von der Postsache, also ob einfacher Brief, schwererer Brief, Karte oder Drucksache. Das fehlende Auslandporto, jetzt wieder je nach Postsache, wurde dann mit dieser Verhältniszahl multipliziert und z.B. im Falle von Formel 2 verdoppelt. Anmerkung: Es ist also nicht richtig, bei der Nachberechnung der Taxen für Postkarten die Postkarten-Porti der Schweiz mit derjenigen des Auslandes zu vergleichen. Die Rechnung kann da nicht immer aufgehen.

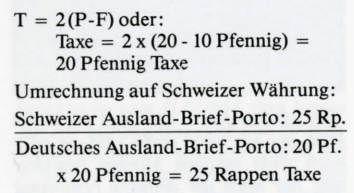

Praktisches Beispiel für die Formel 2

Brief aus Deutschland, mit 10 statt 20 Pfennig (= offizielles Porto) frankiert. Schweizer Ausland-Brief-Porto 25 Rappen (anwendbar vom 1.4.1879 bis 30.9. 1919):

Das ist die sozusagen offizielle Umrechnungsart. Für die Praxis empfiehlt sich ein etwas einfacheres Vorgehen. Unter dem Bruchstrich befindet sich nämlich immer nur das offizielle ausländische Ausland-Brief-Porto, und wir wissen aus dem Algebra-Unterricht, dass wir die Division machen können, wann es uns gerade am besten passt. Wir gehen also wie folgt vor:

Für eine mit 5 statt 10 Pfennig frankierte Postkarte aus Deutschland aus der gleichen Epoche (Fehlbetrag also 5 Pfennig) sieht dann die Rechnung so aus (nicht vergessen: unter dem Bruchstrich steht das deutsche Brief-Porto!):

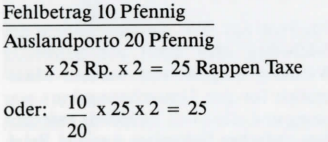

Diese zuletzt dargestellte Berechnungsmethode, bei welcher wir den ausländischen Fehlbetrag zunächst durch das ausländische Ausland-Brief-Porto dividieren und hernach mit dem Schweizer Ausland-Brief-Porto multiplizieren, empfiehlt sich bei etwas «ungeraden» ausländischen Briefporti oder bei Inflationsbelegen ganz besonders. Sie wird übrigens auch heute noch angewendet, indem der ausländische Fehlbetrag durch das massgebliche ausländische Auslandporto dividiert und mit Fr. l. 10 (für den normalen Schweizer Auslandbrief) multipliziert wird; hernach werden, anstelle der früher üblichen Verdoppelung, 50 Rappen dazugeschlagen.

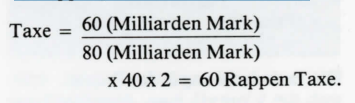

Wir nehmen nun einen deutschen Inflationsbrief, der mit 20 statt 80 Milliarden frankiert ist, womit 60 Milliarden fehlen, bei einem Ausland-Brief-Porto von eben 80 Milliarden Mark. Das Schweizer Auslandporto betrug zu jener Zeit 40 Rappen, die Formel 2 galt noch:

Die noch einfachere Methode bis 31.1. 1921

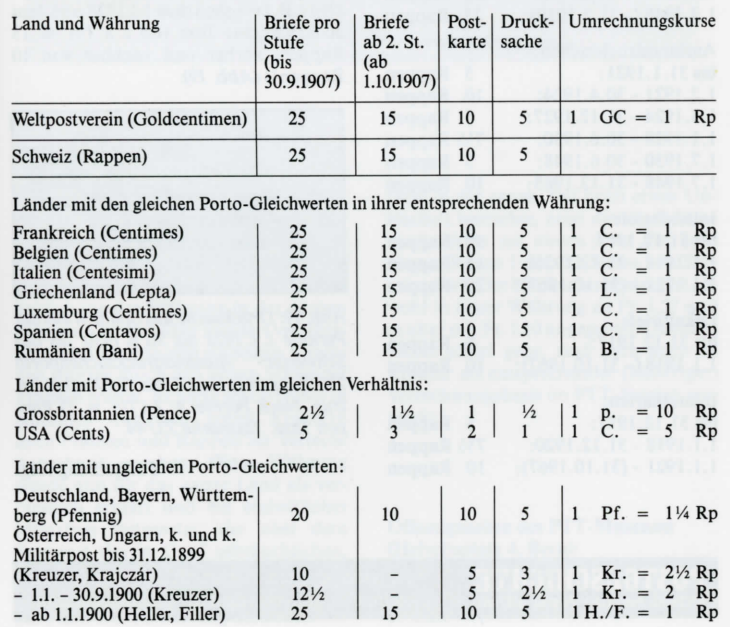

Ohne die Geister verwirren zu wollen, müssen wir dennoch auf eine noch einfachere Tax-Berechnungsmethode aufmerksam machen, welche grosso modo bis zum 31.1.1921 angewendet worden ist. Warum bis zu diesem Datum? Bis dahin galten nämlich ausserordentlich stabile Posttaxen im internationalen Verkehr, vom Weltpostverein «Taxäquivalente» benannt (Porto-Gleichwerte), die durchaus mit festen Wechselkursen vergleichbar sind.

Diese festen Wechselkurse basierten auf der Währung der lateinischen Münzunion (Schweiz, Frankreich, Italien, Belgien, Griechenland) und wurden in Goldcentimen = Rappen ausgedrückt.

Der Weltpostverein legte dabei die Auslandporti im Verhältnis 5:2: l für Briefe, Karten und Drucksachen fest, oder in Goldcentimen im Verhältnis 25:10:5. Etliche Länder hatten eine gleichwertige Währung; bei anderen stimmten wenigstens die «Verhältnisse»; eine dritte Gruppe konnte oder wollte das Verhältnis 5:2: l nicht anwenden. Bei diesen wenigen Ländern muss man bei der Nachberechnung der Taxen besonders aufpassen. Weil aber die Taxäquivalente von 1875 bis 1921 praktisch stabil blieben, kannte jeder Postler die Umrechnungskurse auswendig und musste den jeweiligen ausländischen Fehlbetrag nur mit dem Umrechnungskurs multiplizieren, ohne sich gross mit dem Bruchrechnen, wie wir es bei der Darstellung der Grundsätze getan haben, abzumühen. Wir führen im folgenden eine (nicht vollständige Liste) der Portogleichwerte und der Umrechnungskurse auf. Anzumerken ist, dass bei den Briefen ab 1.10.1907 eine Portoänderung ab der 2. Gewichtsstufe eintrat (von 25 auf 15 Rappen verbilligt, zum Teil bei Erhöhung der Gewichtslimite pro Stufe von 15 auf 20 Gramm).

Die «laxäquivalente» alias PORTO-Gleichwerte der Weltpostvereinsländer

Diese Tabelle gilt mit Einschränkungen also nur bis Ende Januar 1921. Nachher änderten die Porti zum Teil schnell, bis gegen Mitte der 1920er Jahre wieder eine gewisse Stabilisierung eintrat.

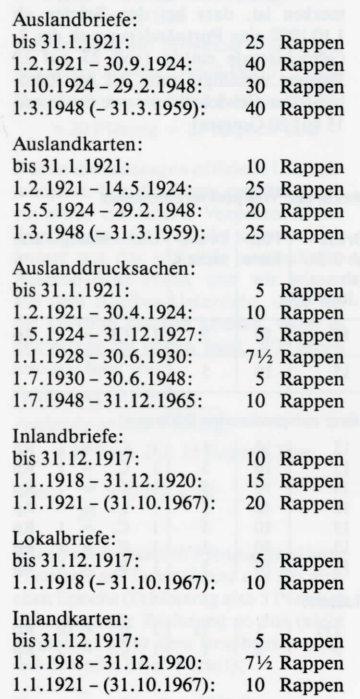

Auch in der Schweiz traten Änderungen ein. In der Taxmarkenzeit gab es folgende Porti:

Für die Nachberechnung taxierter Briefe müssen wir alle diese Taxen kennen. Bei Post aus dem Ausland ist vor allem die Kenntnis des Schweizer Ausland-BriefPortos wichtig, weil dieses für den Umrechnungskurs massgeblich ist. Die Schweizer Postkarten- und Drucksachen-Porti für das Ausland müssen wir kennen, wenn wir es mit gänzlich unfrankierter Post aus dem Ausland zu tun haben, weil in diesem Falle nach der Formel 4 (Verdoppelung) die Schweizer Porti angewendet wurden (eine unfrankierte Drucksache aus dem Ausland erhielt also z. B. zwischen dem 1.1.1928 und dem 30.6.1930 eine Taxe von 2 x 7!/2 = 15 Rappen, vorher und nachher von 10 Rappen \)(Abb. 19).

A bb. 19: Drucksache aus Spanien aus der Periode 1.1.1928 bis 30.6.1930, als das Schweizer Auslanddrucksachenporto 7'A Rappen (grüne 7'A er Teilknabe) betrug. Nach Formel 4: 2x7>/2 = 15 Rappen Taxe. Taxmarke ZU44.

Fortsetzung folgt